機遇與挑戰:

- 首先是產業成長方式的轉型

- 其次是品牌戰略重心的轉移

- 再次是電視產品技術演進方向的轉移

市場數據:

- 中國2011年電視內銷出貨量為4450萬臺

- 在線銷售2011年占整體平板電視銷售量近5%

根據NPDDisplaySearch調查統計,中國2011年電視內銷出貨量為4450萬臺,較2010年增幅超過17%。中國液晶電視的銷售及出貨狀況略好于預期,這主要受城市以舊換新和部分家電下鄉政府補貼政策到期,以及較往年早的春節假期,較多的消費者購買行為在2011年底提前發生。

2012年,尤其是上半年,預計整體需求成長將有所放緩。需求透支、通脹壓力、成本激增、需求刺激計劃的逐步淡出,以及房地產調控持續成為制約需求成長的主因。今年上半年除了‘五一’三天小長假之外,歐洲杯和倫敦奧運對中國市場需求將會有所帶動,預計中國市場需求季節性變化將類似于北京奧運的2008年,傳統6-8月的銷售淡季將得到一定的改善。而下半年補貼政策退出的影響將逐步消除,市場將回歸正常的消費需求,加之本土品牌廠商和面板廠商積極的銷售目標,2012年下半年需求的積極成長仍然值得期待。

在全球電視需求,尤其是發達國家和地區市場需求成長乏力,以及日本廠商在本輪產業低谷遭遇重挫的情況下,我們認為中國平板電視產業在經歷關鍵的轉型時期,這其中包括產業成長方式的轉型,品牌廠商戰略重心、電視產品技術演進、新的商業模式,以及渠道發展重心的轉移。

首先是產業成長方式的轉型

2008年開始的金融風暴導致市場歷經數年需求疲弱,全世界部分國家推出了相關的需求刺激計劃。中國政府也適時推出了包括‘家電下鄉’、‘以舊換新’,以及局部地區的節能補貼政策。而從2011年11月底開始,對家電下鄉的補貼逐步淡出,以舊換新也于2011年底全部退出,部分地區的節能補貼也已于2012年初結束。中國本土平板電視進入到后補貼時代--舊的需求刺激計劃說明平板電視需求走出低迷的同時,也透支了未來相當部分需求;隨著補貼計劃的退出,短期內國內電視需求出現大幅調整,即使后期可能有進一步補貼政策,但其力度和幅度都將大幅降低,對提升需求的幫助也極為有限。中國本土電視產業成長方式將回歸本身市場規律,產業將靠消費者的真實需求拉動,這個轉變過程將在2012年內完成。

其次是品牌戰略重心的轉移

中國電視市場雖然為全球第一大平板電視市場,但是競爭激烈,眾多本土品牌廠商和幾乎全部的國際一線品牌均在同一片土地上廝殺。隨著市場的逐步成熟,本土一線品牌在中國這個單一的市場遭遇了發展瓶頸,未來的品牌戰略重心正在逐步向海外市場轉移。

再次是電視產品技術演進方向的轉移

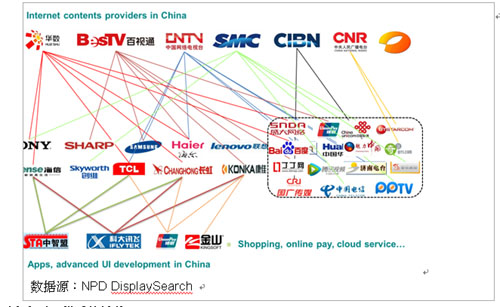

回顧過去近10年平板電視技術的發展趨勢,初期的5年左右,電視產品技術發展的重點幾乎都是面板技術,然后慢慢過渡到面板技術和電視其他硬件規格,現在和未來的重點則更多轉向電視本身規格、內容和服務。基于充分的競爭,中國電視產品技術演進的速度甚至快于歐美和日本市場。以下圖表為主要品牌廠商在智能電視內容和應用發展的關系圖。

中國智能電視部分內容提供商關系

[page]

再次為商業模式的轉移

從2007年開始,中國本土廠商逐步建立模塊產能。截止到2010年,所有的一線品牌廠商,以及相當部分的二三線品牌廠商和代工廠商均已通過獨立自建、合資和入股等方式建立了相應的模塊產能。但隨著時間的推移,一線的品牌廠商已經不滿足于僅限在模塊端的布局,而開始跟隨其他專業OEM/ODM廠商的步伐,開始嘗試BMS(Backlight+Module+System)商業模式,即一體機/一體化制造。

事實上,BMS模式對于品牌廠商而言并非完全出于成本考慮,而更側重于產品的差異化,以及品牌廠商將對渠道和消費者的理解體現在具體產品上,這對于提升品牌廠商終端產品競爭力而言至關重要。因此,我們可以發現,從2010年起,幾乎所有一線品牌廠商新增的系統組裝產品均為BMS模式。以下為TCL在BMS模式下生產的直下式的LED電視在基本外觀尺寸上與Samsung最新推出的直下式產品對比。從相關的指標來看,中國本土品牌在BMS一體化制造的能力已經取得了非常大的進步,甚至領先一步。

Samsung,TCL40寸級直下式產品對比

最后是銷售渠道重心的轉移

平板電視應用面的不斷拓展使得產品渠道越來越多元,尤其是B2B和電子商務市場的迅速興起。對于區別傳統的家電連鎖、百貨商店、超市和三四級市場較小的經銷商而言,包括在線銷售(Onlinesales)、團購(Grouppurchase)、廠商專賣店和B2B商業渠道在內的新興渠道正在發生越來越重要的作用。以在線銷售為例,2011年預計占整體平板電視銷售量近5%,較同期北美約15%,英國約20%的在線銷售占比相差甚遠,預計未來幾年在線銷售的比例將持續成長。我們認為未來市場成長動力將很大程度來自于新興渠道數量的成長,渠道的重心已逐步超過在線銷售、商業渠道和專賣店銷售為代表的新興渠道轉移。